Если Вы стали свидетелем аварии, пожара, необычного погодного явления, провала дороги или прорыва теплотрассы, сообщите об этом в ленте народных новостей. Загружайте фотографии через специальную форму.

ГЛАВА РЖЕВСКОГО РАЙОНА

ТВЕРСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

08.11.2013 г. № 924

Об утверждении методики планирования

бюджетных ассигнований на 2014 год и

плановый период 2015 и 2016 годов

В соответствии со статьей 174.2 Бюджетного кодекса Российской Федерации

ПОСТАНОВЛЯЮ:

Глава Ржевского района В.М.Румянцев.

Приложение №1 к постановлению Главы Ржевского района от 08.11.2013 № 924

Методика планирования бюджетных ассигнований на 2014 год

и плановый период 2015 и 2016 годов

Общие положения

Методика планирования бюджетных ассигнований на очередной финансовый год и плановый период (далее – Методика) разработана в соответствии со статьей 174.2 Бюджетного кодекса Российской Федерации.

Настоящей Методикой предлагаются предварительные корректировки предельных объемов бюджетных ассигнований на 2014 год и на плановый период 2015 и 2016 годов, которые в последующем могут корректироваться с учетом уточнений параметров прогноза социально-экономического развития Ржевского района, а также решений, принимаемых Собранием депутатов Ржевского района.

Понятия и термины, применяемые в настоящей методике, используются в значениях, установленных Бюджетным кодексом Российской Федерации.

Расходная часть бюджета муниципального образования «Ржевский район» включает:

1) расходы на реализацию муниципальных программ;

2) расходы на реализацию непрограммных направлений деятельности органов местного самоуправления.

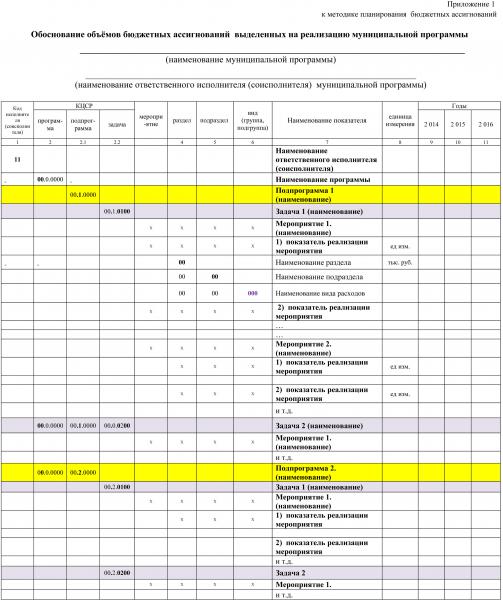

Планирование бюджетных ассигнований на реализацию муниципальных программ осуществляется ответственными исполнителями и соисполнителями муниципальных программ в форме обоснований бюджетных ассигнованийна исполнение расходных обязательств бюджета муниципального образования «Ржевский район» на очередной финансовый год и плановый период согласно приложению (приложение 1 к методике).

Необоснованные объемы бюджетных ассигнований будут предлагаться к распределению на другие социально значимые и приоритетные направления расходов.

Планирование бюджетных ассигнований на реализацию непрограммных мероприятий осуществляется соответствующими распорядителями, прямыми получателями бюджетных средств по прилагаемым формам (см. раздел обоснование бюджетных ассигнований).

Расходы на муниципальные программы и непрограммные направления деятельности в 2014-2016 гг. не могут превышать предельных объёмов бюджетных ассигнований, доведённых финансовым отделом до распорядителей, прямых получателей бюджетных средств.

Бюджетные ассигнования на муниципальные программы в 2017 -2019 годах не могут превышать предельных объёмов бюджетных ассигнований 2016 года, скорректированных на коэффициент инфляции.

2. Методика определения предельных объёмов бюджетных ассигнований

на 2014-2016 годы

Проект бюджета муниципального образования «Ржевский район» на 2014 год и на плановый период 2015 и 2016 годов формируется в условиях сокращения ранее прогнозируемых доходов. В связи с этим на первый план поставлена задача повышения эффективности расходов и переориентации бюджетных ассигнований в рамках существующих бюджетных ограничений на реализацию приоритетных направлений бюджетной политики.

За основу расчёта предельных объёмов бюджетных ассигнований на 2014 и 2015 годы принимаются показатели, утверждённые решением Собрания депутатов Ржевского района Тверской области от 29.11.2012 № 231 «О бюджете муниципального образования «Ржевский район» на 2013 год и плановый период 2014 и 2015 годов» (в редакции решения от 20.08.2013 № 264), по соответствующим направлениям расходов бюджета.

Предельный объём бюджетных ассигнований на 2016 год рассчитан методом корректировки бюджетных ассигнований 2015 года на индекс прогнозируемого роста доходной части бюджета муниципального образования «Ржевский район».

В части расходов, осуществляемых за счет межбюджетных трансфертов, предоставляемых из областного бюджета, предельные объемы бюджетных ассигнований на 2014-2015 годы определены на основе проекта закона об областном бюджета на 2014 год и плановый период 2015 и 2016 годов, с последующей корректировкой сумм в случаи их изменения.. В состав показателей предельных объемов включены расходы на реализацию переданных государственных полномочий, осуществляемых за счет субвенций из областного бюджета.

Предельный объём бюджетных ассигнований рассчитывается на каждую муниципальную программу, перечень которых утверждён постановлением администрации Ржевского района от 09.09.2013 № 42 па.

Предельный объём бюджетных ассигнований доводится до ответственных исполнителей муниципальных программ общей суммой с разбивкой по бюджетополучателям, без распределения по подпрограммам и мероприятиям. В общий объём бюджетных ассигнований включаются расходы на финансовое обеспечение деятельности ответственного исполнителя программы (расходы на руководство и управление в сфере установленных функций).

Ответственный исполнитель программы:

- формирует проект муниципальной программы в соответствии с постановлением Главы Ржевского района от 10.07.2013 № 37 па «О порядке принятия решений о разработке муниципальных программ, формирования, реализации и проведения оценки эффективности реализации муниципальных программ МО «Ржевский район»»;

- готовит обоснование объёмов бюджетных ассигнований, выделенных на реализацию программы по прилагаемой форме (приложение 1 к методике).

Предельный объём бюджетных ассигнований на непрограммные расходы на 2014 и 2015 годы установлен на уровне соответствующих показателей, утверждённых решением Собрания депутатов Ржевского района Тверской области от 29.11.2012 № 231 «О бюджете муниципального образования «Ржевский район» на 2013 год и плановый период 2014 и 2015 годов» (в редакции решения от 20.08.2013 № 264),.

Предельный объём бюджетных ассигнований на 2016 год рассчитан методом корректировки бюджетных ассигнований 2015 года на индекс прогнозируемого роста (снижения) доходной части бюджета муниципального образования «Ржевский район».

К непрограммным расходам бюджета муниципального образования «Ржевский район» в 2014 году и плановом периоде 2015-2016 годов относятся:

расходы Собрания депутатов Ржевского района на руководство и управление в сфере установленных функций,

расходы контрольно-счетной палаты на руководство и управление в сфере установленных функций,

расходы за счёт средств Резервного фонда администрации Ржевского района,

расходы на обеспечение выборов и референдумов,

расходы на реализацию мероприятий по обращениям, поступающим к депутатам,

условно утверждённые расходы на плановый период.

При планировании и осуществлении бюджетных инвестиций необходимо сосредоточить бюджетные ресурсы на объектах с высокой степенью готовности и повысить эффективность их использования.

Отдел экономики доводит до ответственных исполнителей муниципальных программ перечни объектов капитального строительства с объемами финансированиями по годам для включения в соответствующие муниципальные программы.

3. Обоснование бюджетных ассигнований

Обоснование программных расходов.

Обоснование объема бюджетных ассигнований, выделяемых на реализацию муниципальных программ, предусматривает распределение объема бюджетных ассигнований на реализацию муниципальной программы, в том числе на реализацию каждой подпрограммы и реализацию обеспечивающей подпрограммы, решение каждой задачи подпрограммы и выполнение каждого мероприятия подпрограммы.

Форма обоснования объема бюджетных ассигнований на реализацию муниципальных программ (приложение 1 к методике) включает следующие разделы:

- ответственный исполнитель (соисполнитель) программы,

- наименование программы,

- наименование подпрограммы,

- мероприятия подпрограммы,

- показатели реализации мероприятий программы на очередной финансовый год и плановый период (в том числе количественные, целевые).

- бюджетная классификация (раздел, подраздел, вид расходов).

Целевая статья.

Целевые статьи формируются в соответствии с муниципальными программами, непрограммными направлениями деятельности органов местного самоуправления, и расходными обязательствами, подлежащими исполнению за счет средств бюджета муниципального образования «Ржевский район».

Перечень, структура и указания о порядке отнесения расходов к соответствующей целевой статье будут доведены финансовым отделом.

Вид расходов.

Федеральным законом от 07.05.2013 № 104-ФЗ, начиная с 2014 года, установлены единые для бюджетов бюджетной системы Российской Федерации виды расходов (группы и подгруппы).

Планирование бюджетных ассигнований осуществляется по видам расходов, утвержденным приказом Министерства финансов РФ от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения классификации Российской Федерации».

К форме обоснования объема бюджетных ассигнований на реализацию муниципальных программ финансовым отделом могут запрашиваться дополнительные материалы.

По отраслям социально-культурной сферы

Планирование бюджетных ассигнований по муниципальным программам осуществляется ответственным исполнителем программ в разрезе мероприятий программ по видам расходов, утвержденным в соответствии с приказом Министерства финансов РФ от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения классификации Российской Федерации».

Мероприятия, обеспечивающие возмещение нормативных затрат, связанных с оказанием муниципальных услуг бюджетными учреждениями в соответствии с муниципальным заданием.

Основанием для планирования бюджетных ассигнований на предоставление субсидий бюджетным учреждениям на выполнение муниципального задания являются муниципальные задания.

Объемы бюджетных ассигнований на предоставление субсидий бюджетным учреждениям на возмещение нормативных затрат, связанных с оказанием ими муниципальных услуг, рассчитываются в соответствии с ведомственными порядками определения указанных нормативных затрат, с учетом оптимизации расходов и с применением сводного индекса потребительных цен на соответствующий год на коммунальные услуги.

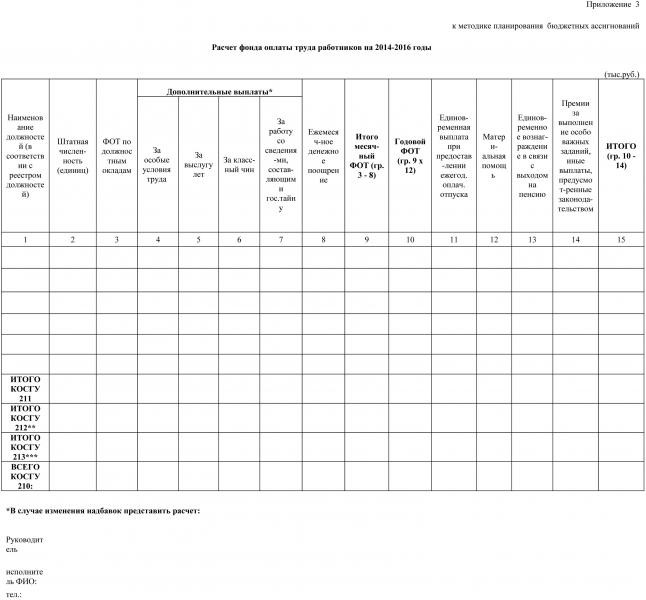

Расходы на оплату труда работников муниципальных бюджетных учреждений рассчитываются исходя из утвержденных штатных расписаний, условий оплаты труда и установленных должностных окладов (ставок) по состоянию на 01.10.2013 в соответствии с действующим законодательством, с учетом положений Указа Президента от 07.05.2012 № 597 «О мероприятиях по реализации государственной социальной политики».

Мероприятия, не связанные с финансовым обеспечением выполнения муниципального задания на оказание муниципальных услуг и с осуществлением бюджетных инвестиций в форме капитальных вложений в основные средства бюджетных учреждений.

Данные бюджетные ассигнования планируются расчетным методом.

Представленные расчеты должны содержать следующую информацию:

- перечень ремонтных работ в разрезе учреждений с указанием примерной стоимости по каждому объекту, при необходимости с включением расходов на разработку проектно-сметной документации и осуществление технического надзора за проведением подрядных работ;

- перечень приобретаемого оборудования в разрезе учреждений с указанием стоимости оборудования;

- в разрезе видов работ (услуг) с указанием объема денежных средств.

Мероприятия, связанные с выполнением функций казенных учреждений.( положения настоящего пункта, распространяются на органы местного самоуправления)

Расходы на оплату труда работников муниципальных учреждений рассчитываются нормативным методом исходя из утвержденных штатных расписаний, условий оплаты труда и установленных должностных окладов (ставок) по состоянию на 01.10.2013 в соответствии с действующим законодательством.

Расходы на уплату налогов, сборов и иных обязательных платежей рассчитываются исходя из прогноза налогооблагаемой базы и налоговых ставок с учетом сроков уплаты налогов.

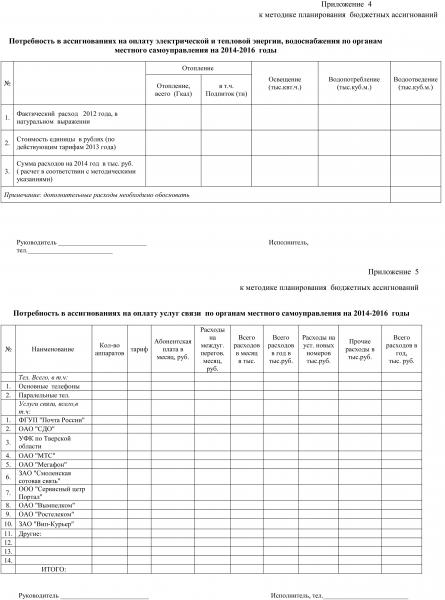

Расходы на уплату коммунальных услуг определяются исходя из сведений о потреблении в энергетических ресурсах (теплоэнергия, газ, уголь, вода в натуральном выражении) по лимитам, утвержденным постановлением Главы Ржевского района.

Суммарные расходы на приобретение оборудования, капитальный и текущий ремонт имущества планируются расчетным методом. К расчетам на приобретение оборудования прилагается перечень планируемого к приобретению оборудования с указанием стоимости. К расчетам на текущий и капитальный ремонт прилагается титульный список с перечнем работ, которые необходимо произвести в планируемом периоде и стоимостью по каждому объекту в соответствии с проектно-сметной документацией.

Бюджетные ассигнования на выплаты пенсии за выслугу лет муниципальным служащим и лицам, замещавшим муниципальные должности определяются нормативным методом в соответствии с действующим законодательством.

Планирование бюджетных ассигнований на исполнение публичных нормативных обязательств осуществляется отдельно по каждому виду публичных обязательств. Расходы бюджета муниципального образования «Ржевский район» на ежемесячные денежные выплаты, пособия и другие выплаты (далее - выплаты), размер которых определен муниципальными правовыми актами, рассчитываются нормативным методом исходя из нормы выплаты, числа ее получателей, периодичности выплат (1 раз при единовременной выплате в течение года и 12 раз в год при ежемесячной выплате).

В случае необходимости по мероприятиям, включенным в обоснование объема бюджетных ассигнований (приложение №1 к методике), предоставляются дополнительные расчеты с указанием видов работ и услуг, выполняемых в рамках конкретного мероприятия, натуральных показателей, цены за единицу работ, услуг (норматив затрат), иных показателей, влияющих на объем бюджетных обязательств по мероприятию.

Обоснование объема бюджетных ассигнований, выделяемых на непрограммные расходы

1). Методы расчёта бюджетных ассигнований:

Нормативный метод - расчет бюджетных ассигнований на основе нормативов, утвержденных в соответствующих нормативных правовых актах (федеральных законах, нормативных правовых актах Правительства Российской Федерации, законах Тверской области, и нормативных правовых актах администрации Ржевского района).

Метод индексации - расчет объема бюджетных ассигнований путем индексации на уровень инфляции (иной коэффициент) объема бюджетных ассигнований текущего (отчетного) года.

Плановый метод - установление объема бюджетных ассигнований в соответствии с показателями, указанными в нормативном правовом акте, договоре, соглашении, паспорте целевой программы, либо в соответствии со сметной стоимостью объекта.

Иной метод - определение объема бюджетных ассигнований методами, не подпадающими под определения нормативного метода, метода индексации и планового метода.

2). Расходы на оплату труда рассчитываются нормативным методом исходя из утвержденных штатных расписаний, условий оплаты труда и установленных должностных окладов (ставок) по состоянию на 01.10.2013 в соответствии с действующим законодательством, без применения индексации.

В дальнейшем подходы к увеличению (сокращению) фондов оплаты труда будут уточняться по мере принятия соответствующих решений.

Начисления на выплаты по оплате труда устанавливаются с учетом положений федеральных законов от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, федеральный Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" и N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

3). Расходы на уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации рассчитываются исходя из прогноза налогооблагаемой базы и налоговых ставок с учетом сроков уплаты налогов.

Расходы на уплату коммунальных услуг определяются исходя из сведений о потреблении в энергетических ресурсах (теплоэнергия, газ, уголь, вода в натуральном выражении) по лимитам, утвержденным постановлением Главы Ржевского района.

Суммарные расходы на приобретение оборудования, капитальный и текущий ремонт имущества планируются расчётным методом в рамках доведённых предельных объёмов бюджетных ассигнований.

К расчетам на приобретение оборудования прилагается перечень планируемого к приобретению оборудования с указанием стоимости.

К расчетам на текущий и капитальный ремонт прилагается титульный список с перечнем работ, которые необходимо произвести в планируемом периоде и стоимостью по каждому объекту в соответствии с проектно-сметной документацией.

Бюджетные ассигнования на обслуживание муниципального долга определяются плановым методом на основании действующих договоров займа и планируемых заимствований в соответствии с объемами займов, сроками их возврата, процентными ставками.

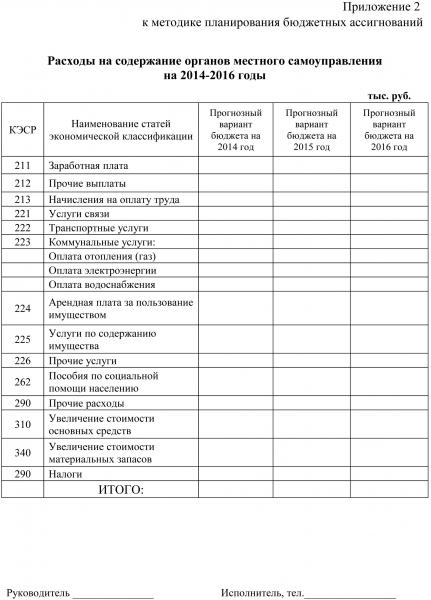

Расчёты расходов на содержание и обеспечение деятельности органов местного самоуправления представляются бюджетополучателями по форме согласно приложениям № 2-11 к методике.

Объём резервного фонда непредвиденных расходов администрации Ржевского района планируется в размере не превышающем 3% общего объема расходов бюджета.

Объемы бюджетных ассигнований на финансирование мероприятий, которые ежегодно носят системный характер и производятся за счет средств резервного фонда непредвиденных расходов администрации города, должны предусматриваться при формировании бюджета по соответствующей классификации расходов.

Планирование бюджетных ассигнований

на исполнение принимаемых расходных обязательств

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и объем которых обусловлены нормативными правовыми актами, планируемыми к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году.

К принимаемым расходным обязательствам муниципального образования «Ржевский район» относятся:

- новые объекты капитального строительства муниципальной собственности планируемые к включению в адресную инвестиционную программу района, либо увеличение объёма расходов на строительство старых объектов.

- новые виды расходных обязательств, обусловленные принятием (изменением) муниципальных правовых актов, договоров и соглашений;

- увеличение объёма действующих обязательств (например: увеличение расходов на оплату труда в связи с принятием решений о доплатах из бюджета муниципального образования «Ржевский район» отдельным категориям работников; содержание вновь создаваемых муниципальных учреждений (групп, отделений) и т.п.);

- исполнение вновь принятых или увеличение действующих публичных нормативных и публичных обязательств;

Общий объем бюджета принимаемых обязательств определяется финансовым отделом как разница между объемом прогнозируемых доходов, поступлений из источников финансирования дефицита бюджета и планируемого объема бюджета действующих обязательств.

Принимаемые обязательства включаются в состав бюджета муниципального образования «Ржевский район» на очередной финансовый год по результатам их рассмотрения планово-бюджетной комиссией.

Вновь принимаемые обязательства должны быть оформлены муниципальными правовыми актами в соответствии с требованиями части 1 статьи 86 Бюджетного кодекса Российской Федерации.

Отсутствие нормативного правового акта или его проекта, предлагаемого (планируемого) к принятию или изменению в 2013 или 2014 году, устанавливающего расходное обязательство муниципального образования «Ржевский район», является основанием для отказа включения бюджетных ассигнований на его реализацию в общий объем бюджетных ассигнований, планируемых на 2014 год.

924_potrebnosti.doc файл с бланками потребности